Starke Schultern müssen mehr tragen

In der steuerpolitischen Diskussion findet sich seit langem die Aussage: “Starke Schultern müssen mehr tragen.” So oder ähnlich wird gerne formuliert, um das Ziel höhere Steuereinnahmen zu rechtfertigen. Der Bundesfinanzminister Dr. Jörg Kukuies formulierte in einem Interview mit der “Funke Mediengruppe” am 3.12.2024 so: “(N)atürlich muss man darüber nachdenken, was getan werden muss, um unser Gemeinwesen zu finanzieren. Dass die Leistungsfähigsten hier in besonderem Maße beitragen, ist legitim.” Bei Bundeskanzler Olaf Scholz hört es sich wie folgt an: “Wer sehr hohe Einkünfte hat, muss stärker zur Finanzierung unseres Gemeinwesens beitragen.” Was beide und auch alle anderen, die sich der Formulierung anschließen, nicht sagen, ist, ab wann denn starke Schultern bei der Besteuerung beginnen.

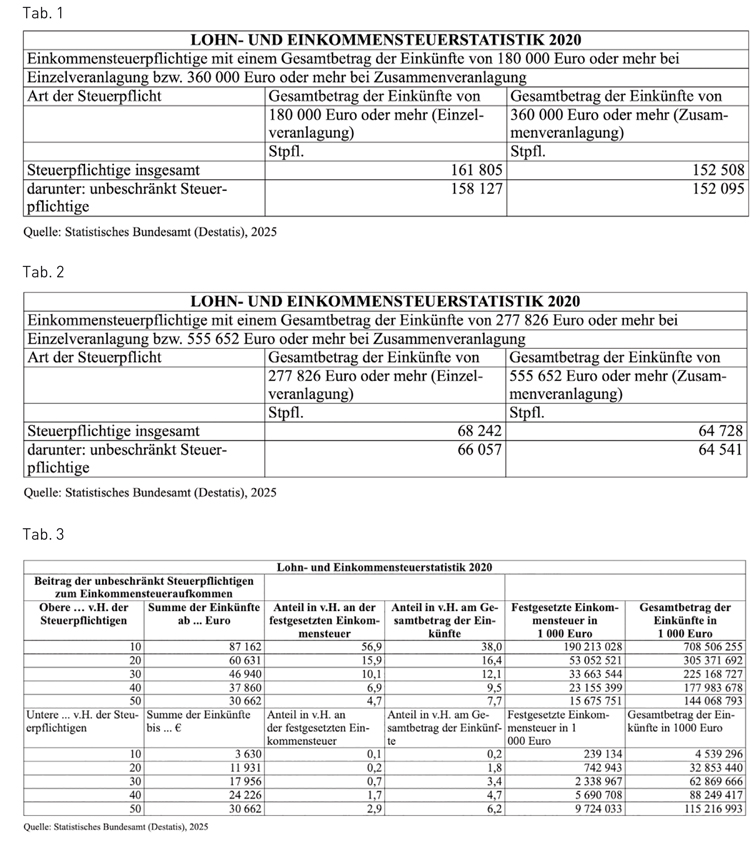

Ein Blick auf die Antwort der Bundesregierung auf eine Kleine Anfrage vom 5.2.2025 (Drs. 20/14903) weist aufgrund der Daten für 2020 (neuere stehen nicht zur Verfügung) als Antwort auf die Frage: “Wie viele natürliche Personen sind mit einem Einkommen nach § 2 Abs. 3 des EStG von 180 000 Euro pro Jahr bei Einzelveranlagung bzw. ab 360 000 Euro pro Jahr bei Zusammenveranlagung in Deutschland einkommensteuerpflichtig?” (s. Tab 1)

Um die Zahlen einzuordnen, muss die Anzahl der Steuerpflichten in Bezug gesetzt werden, die im Jahr 2020 42 494 194 betrug.

Die Antwort auf die Frage: “Wie viele natürliche Personen mit einem Einkommen nach § 2 Abs. 3 des EStG in Höhe von 277 826 oder mehr Euro pro Jahr bei Einzelveranlagung bzw. 555 652 Euro oder mehr sind in Deutschland einkommensteuerpflichtig?” liefert folgendes Bild (s. Tab 2).

Wird das Steueraufkommen betrachtet, so ergibt sich folgende Verteilung (s. Tab 3).

Die oberen 10 % der Steuerpflichtigen zahlen 56,9 % der gesamten festgesetzten Einkommensteuer.

Die Anzahl der Steuerpflichtigen, die die sog. Reichensteuer zahlen, liegt bei 68 242 einzelveranlagten und 64 728 zusammenveranlagten Personen. Bezogen auf die Gesamtzahl der Steuerpflichtigen von 42 494 194 sind 0,16 % bzw. 0,15 %. Kaum zu glauben, dass diese geringe Personengruppe allein die “starken Schultern” darstellt, um die Steuermehreinnahmen zu erzielen. Es wird wohl eher auf die Gruppe der 10 % der Steuerpflichtigen, die die festgesetzte Einkommensteuer zu 56,9 % zahlen, zurückgegriffen werden müssen, damit ein nennenswerter Effekt erzielt wird. Zu dieser Gruppe gehören Personen mit einer Summe der Einkünfte von 87 162 Euro!

Prof. Dr. iur. Michael Stahlschmidt, M.R.F., LL.M., MBA, LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Dipl.-Betriebswirt/FH, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater, Frankfurt am Main/Medebach.

STB 2025, I